Операционный рычаг (производственный леверидж) - это потенциальная возможность влиять на прибыль компании, путем изменения структуры себестоимости и объем производства.

Эффект операционного рычага проявляется в том, что любое изменение выручки от продаж всегда ведет к более сильному изменению прибыли. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовый результат при изменении объема выпуска. Влияя на величину не только переменных, но и постоянных затрат, можно определить, на сколько процентных пунктов увеличится прибыль.

Уровень или силу воздействия операционного рычага (Degree operating leverage, DOL) рассчитываем по формуле:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC)

Где,

MP - маржинальная прибыль;

EBIT - прибыль до вычета процентов ;

FC - условно-постоянные расходы производственного характера;

Q - объем производства в натуральных показателях;

p - цена за единицу продукции;

v - переменные затраты на единицу продукции.

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики объема продаж на один процентный пункт. При этом изменение EBIT составит DOL%.

Чем больше доля постоянных затрат компании в структуре себестоимости, тем выше уровень операционного рычага, и следовательно, больше проявляется деловой (производственный) риск.

По мере удаления выручки от точки безубыточности сила воздействия операционного рычага уменьшается, а запас финансовой прочности организации наоборот растет. Данная обратная связь связана с относительным уменьшением постоянных издержек предприятия.

Так как многие предприятия выпускают широкую номенклатуру продукции, уровень операционного рычага удобнее рассчитывать по формуле:

DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT

Где, S - выручка от реализации; VC - переменные издержки.

Уровень операционного рычага не является постоянной величиной и зависит от определенного, базового значения реализации. Например, при безубыточном объеме продаж уровень операционного рычага будет стремиться к бесконечности. Уровень операционного рычага имеет наибольшее значение в точке, немного превышающей точку безубыточности. В этом случае даже незначительное изменение объема продаж приводит к существенному относительному изменению ЕВIТ. Изменение от нулевой прибыли к какому-либо ее значению представляет собой бесконечное процентное увеличение.

На практике большим операционным рычагом обладают те компании, которые имеют большую долю основных фондов и НМА (нематериальных активов) в структуре баланса и большие управленческие расходы. И наоборот, минимальный уровень операционного рычага присущ компаниям, у которых велика доля переменных затрат.

Таким образом, понимание механизма действия производственного левериджа позволяет эффективно управлять соотношением постоянных и переменных затрат в целях повышения рентабельности оперативной деятельности компании.

ОПРЕДЕЛЕНИЕ

Операционный рычаг (операционный или производственный леверидж) – показатель, отражающий превышение темпа роста прибыли над темпами роста выручки компании.

Целью функционирования любой компании является рост прибыли от продаж, в том числе чистой прибыли, которая должна быть направлена на максимизацию производительностии рост финансовой эффективности (стоимости) предприятия.

Формула операционного рычага дает возможность управлять прибылью от продаж в будущем за счет планирования выручки в перспективе.

Основными факторами, влияющими на объемы выручки, являются:

- Цены на продукцию,

- Переменные затраты, которые меняются в зависимости от изменений объема производства;

- Постоянные расходы, которые не зависят от производственных объемов.

Цель любого предприятия – оптимизировать переменные и постоянные затраты, отрегулировать ценовую политику, увеличив тем самым прибыль от продажи.

Формула операционного рычага

Методика расчета по формуле операционного рычага выглядит следующим образом:

ОР=(В — Пер.З)/(В — Пер.З — Пост.З)

ОР=(В — Пер.З)/П

ОР=ВМ/П=(П+Пост.З)/П=1+(Пост.З/П)

Здесь ОР – показатель операционного рычага,

В – выручка,

Пер.З – переменные затраты,

Пост.З – постоянные затраты,

П – сумма прибыли,

ВМ – валовая маржа

Операционный рычаг и запас финансовой прочности

Показатель операционного рычага напрямую связан с запасом финансовой прочности посредством соотношения:

ОР = 1/ ЗФП

Здесь ОР – операционный рычаг,

ЗФП – запас финансовой прочности.

При росте показателя операционного рычага падает запас финансовой прочности компании, что способствует приближению ее к порогу рентабельности. В этой ситуации компания не способна обеспечить устойчивое финансовое развитие. Для предотвращения данного положения рекомендуется постоянное отслеживание производственных рисков и их влияния на финансовые показатели.

Что показывает операционный рычаг

Операционный рычаг может быть двух видов:

- Ценовой операционный рычаг, с помощью которого происходит отражение ценового риска (влияния изменения цен на размеры прибыли);

- Натуральный операционный рычаг представляет собой производственный риск или зависимость прибыли от объема выпуска.

Высокое значение показателя операционного рычага отражает существенное превышение суммы выручки над прибылью, что показывает рост постоянных и переменных затрат.

Рост затратпроисходит по следующим причинам:

- Модернизации используемых мощностей, наращивание производственных площадей, увеличение количества производственных работников, ввод инноваций и совершенствование технологий.

- Минимизация цен на продукцию, низкоэффективный рост издержек на заработные платы низкоквалифицированных кадров, рост количества бракованной продукции, уменьшение эффективности работы линий производства и др.

Таким образом, все производственные затраты могут бытьэффективными, которые увеличивают производственный и научно-технологический потенциал, а также неэффективными, которые сдерживают развитие предприятия.

Примеры решения задач

ПРИМЕР 1

Операционный рычаг присутствует в тех случаях, когда у фирмы есть постоянные операционные издержки– независимо от объемов производства.

Наличие в составе затрат любой суммы постоянных их видов приводит к тому, что при изменении объема реализации, сумма прибыли всегда изменяется еще более быстрыми темпами.

Иными словами, постоянные операционные затраты самим фактом своего существования вызывают непропорционально более высокое изменение суммы прибыли предприятия при любом изменении объема реализации продукции вне зависимости от размера предприятия, отраслевых особенностей и других факторов.

Рычаг работает и в обратную сторону– усиливает не только прибыли компании, но и ее убытки. В последнем случае убытки могут возникнуть в результате неожиданного падения объема продаж вследствие отказа потребителей покупать изделия данного предприятия (изготовителя).

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Однако степень чувствительности прибыли к изменению выручки от реализации сильно различается на предприятиях, имеющих различное соотношение постоянных и переменных затрат. Соотношение постоянных и переменных затрат предприятия, позволяющее использовать механизм операционного рычага характеризуется силой воздействия операционного рычага (СВОР).

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой маржинального дохода (МД) к прибыли (П).

(7.6)

Маржинальный доход (МД) представляет собой разницу между выручкой от реализации и переменными затратами, этот показатель в экономической литературе обозначается тоже как сумма покрытия. Желательно, чтобы маржинального дохода хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

СВОР показывает на сколько процентов изменится прибыль при изменении выручки на 1 процент.

Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. При изменении выручки от реализации изменяется и сила воздействия операционного рычага. Сила воздействия операционного рычага в значительной степени зависит от среднеотраслевого уровня фондоемкости: чем больше стоимость основных средств, тем больше постоянные затраты.

Вместе с тем, эффект операционного рычага поддается контролю именно на основе учета зависимости силы воздействия рычага от величины постоянных затрат: чем больше постоянные затраты (ПостЗ) и чем меньше прибыль, тем сильнее действует операционный рычаг.

При снижении доходов предприятия постоянные затраты уменьшить сложно. Это означает, что высокий удельный вес постоянных затрат в общей их сумме свидетельствует об ослаблении гибкости предприятия. В случае необходимости выйти из своего бизнеса и перейти в другую сферу деятельности, круто диверсифицироваться предприятию будет весьма сложно и в организационном, и особенно в финансовом смысле.

Повышенный удельный вес постоянных затрат усиливает действие операционного рычага, и снижение деловой активности предприятия выливается в умноженные потери прибыли. Остается утешаться тем, что если выручка наращивается все-таки достаточными темпами, то при сильном операционном рычаге предприятие хотя и платит максимальные суммы налога на прибыль, но имеет возможность выплачивать солидные дивиденды и обеспечивать финансирование развития.

Поэтому можно сказать, что сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем выше значение силы воздействия производственного рычага, тем больше предпринимательский риск, связанный с деятельностью данного предприятия.

Действие эффекта связано с неодинаковым влиянием постоянных и переменных издержек на финансовый результат при изменении объема производства продукции (продаж).

Соотношение между постоянными и переменными издержками у предприятия, которое использует механизм производственного рычага с различной интенсивностью воздействия на прибыль, выражают коэффициентом данного рычага. Его определяют по формуле:

, (7.7)

где – коэффициент производственного (операционного) рычага;

З – общие затраты

Чем выше значение этого коэффициента, тем в большей степени предприятие способно ускорить темпы прироста прибыли по отношению к темпам прироста объема производства (продаж). Другими словами, при идентичных темпах прироста объема производства продукции предприятие, которое имеет более весомый коэффициент производственного рычага (при прочих равных условиях), всегда будет в большей степени увеличивать сумму прибыли по сравнению с предприятиями с более низким значением этого коэффициента.

Конкретное соотношение прироста суммы прибыли и величины объема производства (продаж), достигаемое при установленном значении коэффициента производственного рычага, характеризуют параметром «эффект производственного рычага».

Стандартная формула для вычисления этого показателя имеет вид:

, (7.8)

где ЭПР – эффект производственного рычага;

?П - темп прироста прибыли;

?ОП– темп прироста объема производства (продаж).

Устанавливая тот или иной темп прироста объема производства, всегда можно вычислить, в каких размерах возрастает масса прибыли при сложившемся на предприятии значении коэффициента производственного рычага.

Положительное воздействие операционного рычага начинает проявляться лишь после того как предприятие преодолело точку безубыточности своей деятельности.

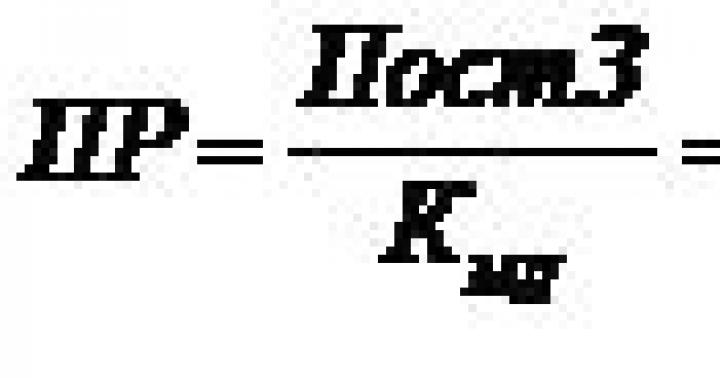

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Маржинального дохода хватает на покрытие постоянных затрат, и прибыль равна нулю.

Порог рентабельности (ПР) можно рассчитывать следующим образом:

где КМД– коэффициент маржинального дохода, доля маржинального дохода в выручке от реализации;

В– выручка от реализации.

Определив, какому количеству производимых товаров соответствует, при данных ценах реализации, порог рентабельности, можно рассчитать пороговое (критическое) значение объема производства (в штуках и т.п.) (ПКТ). Ниже этого количества предприятию производить невыгодно. Пороговое значение находится по формуле:

После преодоления точки безубыточности, чем выше сила воздействия ОР, тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объем реализации продукции.

Наибольшее положительное воздействие ОР достигается в поле, максимально приближенном к точке безубыточности.

Пользуясь операционным рычагом можно выбирать наиболее эффективную финансовую политику предприятия.

Ключевыми элементами операционного анализа служат: операционный рычаг, порог рентабельности и запас финансовой прочности предприятия.

Запас финансовой прочности предприятия (ЗФП)– это разница между достигнутой фактической выручкой от реализации и порогом рентабельности. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

(7.11)

Относительный размер запаса финансовой прочности в процентах устанавливают по формуле:

Запас финансовой прочности тем выше, чем ниже сила воздействия операционного рычага.

. (7.13)

Операционный рычаг (производственный леверидж) – это потенциальная возможность влиять на прибыль компании, путем изменения структуры себестоимости и объем производства.

Эффект операционного рычага проявляется в том, что любое изменение выручки от продаж всегда ведет к более сильному изменению прибыли. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовый результат при изменении объема выпуска. Влияя на величину не только переменных, но и постоянных затрат, можно определить, на сколько процентных пунктов увеличится прибыль.

Уровень или силу воздействия операционного рычага (Degree operating leverage, DOL) рассчитываем по формуле:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC)

MP - маржинальная прибыль;

EBIT - прибыль до вычета процентов;

FC - условно-постоянные расходы производственного характера;

Q - объем производства в натуральных показателях;

p - цена за единицу продукции;

v - переменные затраты на единицу продукции.

Маржинальная прибыль.

Маржинальная прибыль (marginal revenue, маржинальный доход) это разность дохода, полученного от реализации и переменных затрат. Она является источником покрытия постоянных затрат и источником образования прибыли.

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики объема продаж на один процентный пункт. При этом изменение EBIT составит DOL%.

Чем больше доля постоянных затрат компании в структуре себестоимости, тем выше уровень операционного рычага, и следовательно, больше деловой (производственный) риск.

По мере удаления выручки от точки безубыточности сила воздействия операционного рычага уменьшается, а запас финансовой прочности организации наоборот растет. Данная обратная связь связана с относительным уменьшением постоянных издержек предприятия.

Так как многие предприятия выпускают широкую номенклатуру продукции, уровень операционного рычага удобнее рассчитывать по формуле:

DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT

где S - выручка от реализации; VC - переменные издержки.

Уровень операционного рычага не является постоянной величиной и зависит от определенного, базового значения реализации. Например, при безубыточном объеме продаж уровень операционного рычага будет стремиться к бесконечности. Уровень операционного рычага имеет наибольшее значение в точке, немного превышающей точку безубыточности. В этом случае даже незначительное изменение объема продаж приводит к существенному относительному изменению ЕВIТ. Изменение от нулевой прибыли к какому-либо ее значению представляет собой бесконечное процентное увеличение.

На практике большим операционным рычагом обладают те компании, которые имеют большую долю основных фондов и НМА (нематериальных активов) в структуре баланса и большие управленческие расходы. И наоборот, минимальный уровень операционного рычага присущ компаниям, у которых велика доля переменных затрат.

Таким образом, понимание механизма действия производственного левериджа позволяет эффективно управлять соотношением постоянных и переменных затрат в целях повышения рентабельности оперативной деятельности компании.

Понятие «рычаг» широко используется в различных естественных науках и обозначает приспособление или механизм, позволяющий усиливать воздействие на некоторый объект. В финансовом менеджменте в качестве такого механизма вы

ступает постоянная составляющая в совокупных затратах предприятия.

Под операционным рычагом (operating leverage - OL) понимают долю постоянных затрат в издержках, которые несет предприятие в процессе своей основной деятельности. Этот показатель характеризует зависимость предприятия от постоянных затрат в себестоимости продукции и является важной характеристикой его делового риска.

Эффект операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Если доля постоянных затрат в себестоимости товаров и услуг значительна, предприятие имеет высокий уровень операционного рычага, а следовательно, и делового риска. Для такого предприятия даже небольшое изменение объема продаж может привести к существенному изменению прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение маржинальной прибыли (результата от реализации после возмещения переменных затрат) к прибыли до вычета процентов и налогов. С учетом ранее принятых обозначений уровень или силу воздействия операционного рычага (degree of operational leverage - DOL) можно выразить как

О х(Рv) МР МР

DOL = -----^- = --- =. (10.20) Qx(P-v)-FC MP-FC EBIT К }

Уровень операционного рычага позволяет определить величину процентного изменения прибыли в зависимости от изменения объема продаж на 1%. При этом изменение EBITсоставит DOL%.

Нетрудно заметить, что при FC > 0 знаменатель в (10.20) всегда меньше числителя, а величина DOL > 1. Таким образом, изменение выручки на 1% будет приводить к более значительным колебаниям прибыли. В точке безубыточности значение уровня операционного рычага будет стремиться к бесконечности. При незначительных отклонениях объема продаж от точки безубыточности будет наблюдаться существенное изменение рентабельности бизнеса, снижающееся по мере отдаления от критического уровня.

Поскольку многие предприятия выпускают более одного вида продукции, уровень операционного рычага удобнее определять через стоимостные показатели

SAL-VC _ ЕВ IT + FC SALVC - FC EBIT y ’

Из изложенного следует ряд важных выводов.

1. При одинаковых суммарных издержках чем выше (ниже) доля постоянных затрат, тем выше (ниже) уровень операционного рычага.

3. Положительное воздействие рычага начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей деятельности. Достижение уровня безубыточности вознаграждается прибылью, быстро растущей с увеличением сбыта каждой дополнительной единицы продукции.

4. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект рычага снижается. Каждый последующий процент прироста объема продаж приводит к нарастающему темпу прироста суммы прибыли. Соответственно, при любом снижении объемов продаж прибыль будет падать более быстрыми темпами.

5. Рост доли постоянных затрат даже при снижении пере-менных издержек на единицу продукции всегда ведет к необходимости выбора стратегии, нацеленной на рост объемов реализации.

Рассмотрим пример.

Пример 10.7

В предыдущем периоде предприятие имело выручку в 1400,00 ед. Совокупные переменные затраты составили 800,00 ед., а постоянные - 250,00 ед. При этом была получена операционная прибыль в размере 350,00 ед. В следующем периоде планируется увеличение выручки на 15%. Как планируемый рост продаж повлияет на операционную прибыль предприятия при прочих неизменных условиях?

Определим величину DOL для базового периода. Согласно исходным данным

1400,00-800,00 1400,00-800,00-600,00 ’ "

Таким образом, изменение объема продаж на 1% при сохранении постоянных затрат на прежнем уровне вызовет изменение операционной прибыли на 1,714%.

Тогда рост выручки на 15% должен привести к увеличению операционной прибыли на1,714х 15 = 25,71%. Соответственно, ее величина должна составить

ЕВЩ = 350,00 х (1 + 0,2571) = 440,00 ед.

Проверим наше предположение построением прогнозного отчета о прибылях и убытках по форме, представленной в табл. 10.2. Результаты расчета представлены в табл. 10.8.

Таблица ю.8

Прогноз отчета о прибылях и убытках (пример 10.7)

Показатель Фактические

единицы План (рост продаж на 15%)

Выручка от реализации (SAL) 1400,00 1610,00 +15,00

Переменные затраты (VQ 800,00 920,00 + 15,00

Постоянные затраты (FQ 250,00 250,00 0

Операционная прибыль (EBIT) 350,00 440,00 +25,71

Операционный рычаг является показателем, помогающим менеджерам выбрать соответствующую стратегию предприятия в управлении затратами, прибылью и деловым риском. Его уровень может изменяться под влиянием следующих факторов:

Цена реализации;

Объемы продаж;

Переменные и постоянные затраты;

Комбинация перечисленных факторов.

При неблагоприятной конъюнктуре рынка, приводящей к снижению объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда еще не преодолена точка его безубыточности, необходимо принимать меры по снижению постоянных затрат. И наоборот, при благоприятной рыночной конъюнктуре и наличии определенного запаса финансовой прочности (величины БМ) требования к режиму экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объемы инвестиций в новые проекты и активы, проводить реконструкцию и модернизацию основных средств.

При управлении постоянными затратами следует иметь в виду, что их доля в значительной мере зависит от отраслевых особенностей бизнеса, определяющих различные требования к капиталоемкости производства, автоматизации труда, квалификации персонала и т. д. Кроме того, постоянные затраты в меньшей степени поддаются быстрому изменению. Поэтому предприятия капиталоемких отраслей (добывающей или тяжелой промышленности, машиностроения и т. п.), как правило, обладают меньшими возможностями в управлении операционным рычагом. В то же время предприятия сферы обслуживания могут легко регулировать уровень операционного рычага, исходя из той или иной рыночной ситуации.

Несмотря на эти ограничения, у менеджмента есть достаточно способов воздействия на общую величину и удельный вес постоянных затрат. К их числу можно отнести:

Сокращение коммерческих, общефирменных и административных расходов при неблагоприятной конъюнктуре рынка;

Продажу части неиспользуемого оборудования и нематериальных активов;

Сокращение объема потребляемых коммунальных услуг;

Пересмотр условий арендных платежей;

Применение таких схем, как субконтракты, аутсорсинг и т. п.

При управлении переменными затратами основные усилия

менеджмента должны быть направлены на их экономию. Ее обеспечение до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрее преодолеть эту точку. Дальше сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести:

Снижение численности работников основного и вспомогательных производств за счет роста производительности их труда;

Переход от сдельных видов оплаты труда к повременным;

Сокращение размеров запасов сырья, материалов и готовой продукции в периоды неблагоприятной рыночной конъюнктуры;

Внедрение ресурсосберегающих технологий;

Замену материалов на более дешевые аналоги без ущерба для качества продукции;

Обеспечение выгодных для предприятия условий поставки сырья и материалов и др.

Корректное использование эффекта операционного рычага, целенаправленное управление постоянными и переменными затратами, своевременное изменение их соотношения при меняющихся условиях хозяйствования позволяет увеличить потенциал формирования прибыли предприятия и снизить его деловой риск.

Однако недостаточно просто оценить динамику полученных компанией доходов, поскольку текущая деятельность сопряжена с серьезными операционными рисками, в частности, риском недостатка выручки для покрытия обязательств. Соответственно возникает задача оценки степени операционного риска. Следует помнить, что любое изменение выручки от реализации порождает еще более существенные изменения прибыли. Этот эффект принято называть эффектом операционного рычага (Degree Operating Leverage, DOL).

Очевидно, что прирост выручки от реализации, например, на 15% не приведет автоматически к приросту прибыли на те же 15%. Этот факт обусловлен тем, что затраты «ведут себя» по-разному, т.е. меняется соотношение между отдельными составляющими общей суммы затрат, что оказывает влияние на финансовые результаты компании.

В данном случае речь идет о делении затрат на постоянные (Fixed Cost, FC) и переменные (Variable Cost, VC) в зависимости от их поведения по отношению к объему производства и продаж.

- Постоянные затраты - затраты, общая сумма которых не меняется при изменении объема производства (арендная плата, страховка, амортизация оборудования).

- Переменные затраты - затраты, общая сумма которых меняется пропорционально объему производства и продаж (расходы на сырье и материалы, транспортировку и упаковку и др.).

Именно такая классификация затрат, широко используемая в управленческом учете, позволяет решить задачу максимизации прибыли за счет сокращения доли тех или иных затрат. Динамика постоянных расходов может приводить к тому, что прибыль будет меняться существеннее, чем выручка. Приведенная классификация в некоторой степени условна: некоторые затраты носят смешанный характер, в зависимости от условий могут меняться постоянные затраты, иначе себя ведут расходы в расчете на единицу продукции (удельные расходы). Подробная информация об этом представлена в специальной литературе по управленческому учету. В любом случае, подразделяя затраты на FC и VC, следует использовать понятие «область релевантности». Это такая область изменения объема производства, в пределах которой поведение затрат остается неизменным.

Таким образом, эффект операционного рычага характеризует взаимосвязь таких показателей, как выручка (RS ), структура затрат (FC/VC) и прибыль до налогообложения и выплаты процентов (EBIT).

По сути, DOL представляет собой коэффициент эластичности, показывающий, на сколько процентов изменится EBIT при изменении RS на 1%.

С помощью операционного рычага можно определить:

- оптимальные для данной компании пропорции между FC и VC;

- степень предпринимательского риска, т.е. темпы падения прибыли с каждым процентом снижения выручки от реализации.

Действительно, DOL выступает в роли своеобразного «рычага», позволяющего увеличить финансовый результат соответственно имевшим место расходам (справедливо и обратное - при неблагоприятной структуре затрат могут возрасти потери). Чем больше разница между дополнительными постоянными затратами и генерируемыми ими доходами, тем более существен эффект рычага.

Пример 7.1

Предположим, имеется информация о компании «Z» за два условных отчетных периода - 2ХХ8 и 2ХХ9 гг.

Операционная прибыль (П р) к концу 2ХХ8 г. составит:

В случае если компания планирует увеличить выручку в сле- дущем году на 10%, оставив постоянные затраты неизменными, прибыль 2ХХ9 г. составит:

Темп роста прибыли:

При росте выручки на 10% прибыль увеличилась гораздо существеннее - на 20%. Это и есть проявление эффекта операционного рычага.

Предположим, что в компании «Z» увеличилась доля амортизируемых внеоборотных активов, что привело к росту FC (в связи с ростом суммы накопленной амортизации) на 2%.

Определим, как изменится темп роста прибыли при таком изменении структуры затрат.

2ХХ9 г.:

Расчеты показывают, что увеличение FC приводит к снижению темпов роста прибыли. Следовательно, финансовый менеджмент компании должен быть ориентирован на постоянный контроль за динамикой постоянных затрат и разумную экономию, в итоге предприниматель получает возможность влиять на финансовый результат. Отсутствие контроля за структурой затрат неизбежно приведет к значительным потерям даже при небольшом снижении объемов реализации, так как с ростом постоянных затрат операционная прибыль (EBIT) становится более чувствительной к факторам, оказывающим влияние на выручку.

В связи с изложенным можно сделать следующие выводы.

- Показатель операционного рычага зависит от структуры затрат компании, а также от достигнутого уровня объема продаж (Q).

- Чем выше постоянные затраты, тем выше DOL.

- Чем выше маржинальная прибыль (RS - VC), тем ниже DOL.

- Чем выше достигнутый уровень объемов продаж Q, тем ниже DOL.

Чтобы ответить на вопрос, каким будет прирост прибыли в зависимости от изменения объема продаж и выручки, рассчитывают показатель, называемый «сила воздействия операционного рычага».

Методы расчета силы воздействия операционного рычага 1

Операционный рычаг связан с уровнем предпринимательского риска: чем он выше, тем выше риск. Операционный рычаг служит одним из показателей чувствительности прибыли к изменению объемов продаж (Q) или выручки от реализации (RS ).

Сила воздействия операционного рычага (Sj):

Аналогично ведется расчет по объему продаж продукции (работ, услуг) в натуральном выражении.

Зависимость силы воздействия операционного рычага от структуры затрат (S 2):

7.3. Эффект операционного рычага

- S зависит от структуры затрат (FC/VC) и уровня Q.

- Чем выше FC, тем выше S.

- Чем выше достигнутый Q, тем ниже S.

Предположим, что сила воздействия операционного рычага в анализируемой компании составляет 7,0. Это означает, что на 1% прироста объема продаж данная компания имеет 7% прироста операционной прибыли.

В международной практике такой анализ трактуется как анализ источника вознаграждения, необходимого для компенсации инвесторам и кредиторам рисков, которые они на себя принимают.

Пример 7.2

Определим, какими будут темпы роста прибыли при условии, что объем реализации увеличится на 50%.

Компания «А»: Т р (.ЕВ1Т) = 50 7 = 350%;

Компания «Б»: Т р (ЕВ1Т) = 50 3 = 150%.

Используя этот прием, можно провести вариантные расчеты для одной компании при разных прогнозных данных изменения прибыли до выплаты процентов и налогов (операционной прибыли).

Очевидно, что влияние операционного рычага может быть как положительным, так и отрицательным. Условием положительного влияния операционного рычага служит достижение компанией такого уровня выручки, которая покрывает все постоянные расходы (состояние безубыточности). Наряду с этим при снижении объемов продаж возможен отрицательный эффект операционного рычага, проявляющийся в том, что прибыль будет снижаться тем быстрее, чем выше доля постоянных затрат.

Существует определенная взаимосвязь между силой воздействия операционного рычага (S) и рентабельностью продаж компании (ROS ):

Чем выше доля FC в выручке, тем большее снижение рентабельности продаж (ROS ) имеет компания.

Факторы, влияющие на S:

- постоянные затраты FC;

- удельные переменные затраты VCPU;

- цена за единицу продукции р.

Компании, использующие смешанную схему финансирования бизнеса (имеющие в структуре капитала собственные и заемные средства), вынуждены контролировать не только операционные, но и финансовые риски. На языке финансовых аналитиков это называют сопряженным эффектом рычагов (Degree of Combined Leverage, DCL) - показатель общего бизнес-риска компании (рис. 7.2).

Сопряженный эффект показывает, на сколько процентов изменится чистая прибыль при изменении дохода от реализации на 1%. Рассчитывается он как произведение силы воздействия финансового и силы воздействия операционного рычагов (рис. 7.3). Зависит от структуры расходов и структуры источников финансирования бизнеса.

Чем больше S, тем более чувствительна прибыль до налогообложения к изменению выручки от реализации продукции (работ, услуг). Чем выше F, тем более чувствительна чистая прибыль к изменению прибыли до налогообложения, т.е.

Рис.

при одновременном действии F и S все менее значительные изменения выручки приводят к более существенным изменениям чистой прибыли. Таково проявление сопряженного эффекта.

При принятии решений об увеличении доли постоянных затрат в структуре затрат компании и целесообразности привлечения заемных средств необходимо ориентироваться на прогноз по объему продаж. При этом можно использовать

Рис. 7.3. Расчет силы воздействия рычагов в расчетах величину маржинального дохода, представляющего собой разницу между выручкой и переменными затратами (его называют еще вкладом на покрытие постоянных затрат).

Вывод формулы сопряженного эффекта через маржинальный доход 1:

где Q - объем продаж; СМ - маржинальный доход.

При благоприятном прогнозе роста объема продаж целесообразно увеличить долю постоянных затрат и заемного капитала, чтобы повысить уровень DCL и получить прирост чистой прибыли в DCL раз больше, чем относительный прирост объема продаж.

При неблагоприятном прогнозе изменения объема продаж Q целесообразно увеличить долю переменных затрат, уменьшить постоянные затраты и заемный капитал и понизить тем самым уровень DCL.

В результате относительное снижение N1 при падении Q станет меньше.

Пример 7.3

Торговая компания увеличила объемы продаж (Q) с 80 ед. до 100 ед. При этом структура финансирования, затраты и цены не менялись.

Цена реализации единицы продукции Р = 20 руб.

Постоянные затраты FC = 600 руб.

Переменные затраты на 1 ед. VC = 5 руб.

Выплаты по процентам I = 100 руб.

Ставка налога на прибыль Г = 20%.

Определите, как изменение объема продаж при указанных выше условиях повлияло на величину чистой прибыли компании.

|

1600 - 400 = 1200 |

||

|

1500 - 600 = 900 |

||

|

20 500 = (100) |

20 800 = (160) |

|

Выручка от реализации увеличилась на 25% (2000 -1600/1600), а чистая прибыль компании выросла на 75% (25% 3).

Таким образом, использование элементов управленческого анализа в процессе оценки динамики результативных показателей деятельности компании позволяет менеджерам минимизировать операционные и финансовые риски, определяя оптимальную для данного этапа жизненного цикла структуру затрат и капитала.