Себестоимость – это издержки производства

: сумма

, потраченная на изготовление товара и его продвижение на рынке. От себестоимости зависит наценка: сколько сверх цены производства нужно получить при продаже, чтобы предприятие

было финансово выгодным для своих владельцев? Размер наценки ограничен, потому что стоимость товара должна соотноситься со средним прайсом на рынке.

Нетрудно рассчитать, какую прибыль получит предприятие, если себестоимость одной шариковой ручки, допустим, 10 рублей, а средняя рыночная цена этого товара – 100 рублей. А если при той же рыночной цене себестоимость – 90 рублей? Поэтому производители стремятся снизить сумму затрат на создание товаров.

Начинающим предприятиям нужно закрепиться на рынке, как можно быстрее достичь уровня самоокупаемости. Для этого приходится бороться не только за качество товаров, но и за их привлекательную розничную и оптовую цену, низкую себестоимость. Компании, которые уже давно на рынке, стремятся удержать свои позиции, для этого тоже приходится оптимизировать стоимость производства.

Предприятиям приходится бороться не только за качество товаров, но и за их привлекательную розничную и оптовую цену, низкую себестоимость.

«Потребительские кооперативы, которые заняты производством товаров, заинтересованы в снижении их себестоимости не меньше коммерческих организаций. Цель потребительского кооператива – предоставление участникам качественных товаров и услуг на выгодных условиях. О каких выгодных условиях может идти речь, если итоговая стоимость товаров окажется выше рыночной из-за больших расходов на производство?»

Цели снижения себестоимости товаров

Предприятия могут стремиться к снижению себестоимости товаров по разным причинам:

- Обеспечение конкурентоспособности за счет снижения розничной цены.

- Оптимизация расходов предприятия , повышение его прибыльности.

- Создание финансовых и сырьевых резервов за счет гибкого ценообразования.

Для кооперативов низкая себестоимость – вопрос целесообразности существования всей организации. Как только товары становятся дороже рыночных или равными с ними в цене, пайщикам не имеет смысла делать взносы за членство в кооперации.

Особенности ценообразования в потребительских кооперативах

Одно из преимуществ потребительских кооперативов – доступ к качественным товарам по выгодным ценам, а также возможность влиять на ценообразование. Поскольку кооперации создаются для удовлетворения потребности участников в определенных товарах, а торговля, извлечение прибыли – важная , но не главная задача, принцип ценообразования у потребительских кооперативов отличается от ценообразования коммерческих предприятий.

Потребительские кооперативы могут использовать две модели ценообразования: рыночную или кооперативную. Рыночный принцип подразумевает, что финансирование всего предприятия осуществляется за счет наценки на конечный продукт. Поэтому цена складывается из себестоимости товара и рыночной наценки, которая необходима для покрытия транспортных издержек , выплаты зарплат, оплаты складов и прочего.

«Кооперативная схема ценообразования исключает прибыльную наценку на конечный продукт: товары продаются участникам по себестоимости. Аренда, транспорт, труд наемных работников оплачивается из целевых и членских взносов пайщиков».

Преимущество рыночного ценообразования в том, что оно привычно и понятно. Иногда людям проще заплатить розничную стоимость, чем вникать в планирование потребления и систему кооперативных взносов.

Кооперативное ценообразование – прозрачное, любой пайщик может запросить информацию о структуре цены. Оно позволяет экономить даже с учетом взносов, потому что, если кооператив большой, размер ежемесячного взноса может составлять 500 или 1000 рублей. Но за эти 500 рублей вы получаете товары по себестоимости и экономите несколько тысяч ежемесячно. К тому же, если кооператив извлекает прибыль из продажи своих товаров, полученные средства разделяются между пайщиками: они получают доход.

Рыночная наценка может составлять 100% от себестоимости. Многие товары продаются по цене вдвое больше стоимости их производства и вывода на рынок! Потому что один из факторов рыночного ценообразования – это ценность товара для покупателя. Клюшка для гольфа в глухой тайге не стоит и рубля, даже если это товар от лучшего бренда. Но профессиональные спортсмены согласны платить за снаряжение для гольфа большие деньги: даже плюс 200% от себестоимости, если экипировка поможет им выиграть.

Покупатели не знают ни себестоимости товаров в магазинах, ни размеров наценки. Пайщики в курсе себестоимости, поэтому, даже если кооператив выбирает рыночную схему ценообразования, наценка в размере 100% невозможна.

Пути снижения себестоимости продукции

На себестоимость влияет множество факторов: производственных и внешних. Производственные факторы – это эффективность работы персонала, количество сотрудников, автоматизация производства и прочее. Внешние неподвластны собственникам предприятия. Это налоги, стоимость сырья, тарифы, цена топлива и прочее.

Снижение себестоимости не бывает быстрым, но воздействуя на разные факторы, можно уменьшить расходы на изготовление товаров. Для этого можно использовать один из способов:

- Автоматизация, внедрение технологий. Внедрение технологий требует вложений на начальном этапе, но оно экономически оправдано, поскольку снижает себестоимость производства. Машинный труд дешевле ручного, к тому же автоматизация наращивает скорость и объемы выпуска товаров.

- Смена деловых партнеров: поставщиков, перевозчиков и так далее. Важно грамотно подойти к выбору партнеров, учесть стоимость их услуг и географическое расположение: чем ближе поставщик сырья, тем меньше расходы на доставку.

- Оптимизация штата. Она должна происходить не за счет рядовых работников, на которых ложится производство, упаковка и прочие базовые, основные дела, а за счет управленческого состава. Когда на каждого работника приходится по руководителю, штат управленцев пора сокращать. Если вы попытаетесь сократить сотрудников, которые заняты непосредственно в производстве, не автоматизировав процесс, скорость и качество производства сразу просядут.

- Повышение квалификации. Чтобы уменьшить количество брака, ускорить производство и повысить качество товаров, можно обеспечить дополнительное образование сотрудникам: семинары, тренинги, обмен опытом.

- Повышение производительности труда . Производительность – это объем работ, который каждый сотрудник выполняет за единицу времени. Поскольку работники получают фиксированную заработную плату, они не слишком заинтересованы в том, чтобы выполнять свои обязанности быстрее, поэтому руководство должно мотивировать сотрудников к более быстрому выполнению задач. Для этого можно изменить систему оплаты, привязав ее к количеству и качеству продукции, или использовать материальные поощрения за выработку.

- Рационализация потребления. Сколько фирме нужно топлива, энергии, сырья? Нельзя ли сократить потребление этих ресурсов за счет более рационального их использования? Например, при пошиве одежды можно более экономно раскраивать ткань, старую технику можно заменить энергосберегающей, а на транспорт поставить систему слежения за расходом топлива.

- Сокращение брака и технологических потерь. Иногда нужно обновить, отладить или перенастроить оборудование, ввести новый алгоритм действий, чтобы сократить количество брака и потерь на этапе изготовления. Впрочем, иногда эта цель достигается за счет повышения квалификации персонала.

- Увеличение объемов производства. У каждого предприятия есть переменные и постоянные расходы: если первые привязаны к объемам, то вторые неизменны. За счет постоянных расходов при наращивании объемов производства себестоимость одной единицы товара снижается.

- Снижение затрат, экономия без потери качества продукции. Можно рассчитать для каждого этапа изготовления, на чем можно сэкономить, не жертвуя качеством, и внедрить режим экономии.

Это не полный перечень возможных способов уменьшения себестоимости товаров. Универсальных рецептов не существует, каждое предприятие и кооперация должны тщательно изучить собственный производственный цикл, чтобы найти оптимальные пути оптимизации затрат на производство.

Как снизить себестоимость на производстве

Конкретные способы снижения себестоимости товаров для предприятий разного профиля отличаются, но схемы похожие: закупка более дешевого сырья, экономия ресурсов, внедрение экономичных технологий. Как это работает на практике?

Предприятие или кооператив могут отказаться от импортных ингредиентов, заменив их отечественными. Благодаря тому, что снижаются на расходы на доставку, и сырье не проходит таможню, это обычно позволяет уменьшить себестоимость готовой продукции. При этом не стоит забывать о качестве сырья. Например, при производстве колбасных изделий можно использовать 90% мяса и 10% заменителей: сои или натурального коллагенового белка. Процент заменителей можно увеличить, снизив себестоимость товаров, но неизбежно снизится и качество колбасы и сосисок.

Более подходящий вариант – внедрение технологий. Для тех же колбасных изделий нужен засол мяса. Естественный засол занимается около 30 дней, современное оборудование позволяет засолить мясо за 10 часов. К тому же благодаря технологиям мясо становится мягче и сочнее, то есть качество продукции только увеличивается.

Любая замена поставщиков, сырья, сокращение штата должны быть экономически оправданными.

Планирование снижения себестоимости продукции является составной частью разработки плана производства и осуществляется с целью определения общей величины затрат ресурсов в процессе производства и реализации продукции, а также размера получаемого при этом дохода. Расчет экономии от снижения затрат по технико-экономическим факторам производится во всех звеньях управления производством предприятия и на всех этапах разработки текущего и перспективного планов.

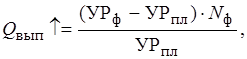

Для оценки экономической эффективности организационно-технических мероприятий по снижению себестоимости продукции рассчитывается сумма экономии текущих затрат по формуле

где Э – экономия прямых текущих затрат, р.; С б – С п – прямые текущие затраты на единицу продукции до и после внедрения мероприятий, р.; В н – объем продукции (работ) в натуральных единицах от начала внедрения мероприятий до конца планируемого периода.

Экономия от повышения технического уровня производства вычисляется, как правило, прямым путем по каждому виду ресурсов, расход которых меняется в результате внедрения соответствующих мероприятий.

Расчет экономии от снижения материальных затрат осуществляется по следующей формуле:

где Н б и Н п – нормы расхода сырья, материалов, топлива или энергии на изделие до и после внедрения мероприятия; Ц б и Ц п – цены на единицу сырья, материалов, топлива или энергии соответственно до и после внедрения мероприятия; В п – количество изделий, выпускаемых с момента внедрения до конца планируемого периода.

Если внедряемое мероприятие ведет к снижению себестоимости изделий, то экономия в этом случае рассчитывается по первой формуле.

Если же экономия распространяется на большую часть продукции, то применяются укрупненные расчеты. В зависимости от того, расход какого вида ресурсов подвергается изменению, методы укрупненных расчетов будут различными. Например, для определения величины снижения затрат на материалы используют следующую формулу:

где М – затраты на материалы в плановом периоде по старым нормам расхода материалов; К нм – коэффициент изменения норм расхода материалов; К ц – коэффициент изменения цен на материалы.

Допустим, что замена одного материала другим снижает расход их на 20%. Однако цена нового материала на 10% выше цены старого. Если при этом на плановый объем товарной продукции старых материалов должно быть затрачено 400 тыс. р., то экономия от их замены составит 400(1 – 0,8ּ1,1) = 48 тыс. р.

Расчет экономии по заработной плате и отчислениям на социальное страхование (Э т ) в результате изменения трудоемкости изделий от повышения технического уровня может производиться по формуле

где Т б и Т п – трудоемкость изделия до и после внедрения мероприятия в нормо-часах; Ч б и Ч п – среднегодовая тарифная ставка рабочих до и после внедрения мероприятия; З – средний процент дополнительной заработной платы рабочих; Г В п – количество изделий, выпускаемых с момента внедрения мероприятия до конца планируемого года.

Экономия от высвобождения работников, находящихся на повременной оплате труда, определяется по формуле

где Ч – количество высвобождающихся работников; З – среднемесячная заработная плата данной категории работников; Г – установленный процент отчислений на социальное страхование; t – число месяцев с момента внедрения мероприятий до конца года.

При внедрении технических и других мероприятий, повышающих производительность труда, экономия на заработной плате также может быть рассчитана укрупненным методом на основе роста производительности труда по формуле

где З – сумма заработной платы по действующим нормам в расчете на плановый выпуск товарной продукции; R 3 – коэффициент изменения заработной платы после внедрения мероприятия; R m – коэффициент роста производительности труда.

Например, в результате совершенствования технологического процесса производительность труда повышается на 20%, зарплата рабочих, обслуживающих технологический процесс, увеличивается на 5%. В запланированном выпуске товарной продукции заработная плата должна была составить 200 тыс. р. В этом случае экономия от опережающего роста производительности труда по сравнению с ростом заработной платы выразится в сумме тыс. р.

Под экономией от повышения технического уровня производства понимается прямое абсолютное снижение затрат, приходящихся на единицу продукции (работ) в результате применения более совершенных средств труда, прогрессивных предметов труда и способов производства. При этом в расчет не включается экономия, полученная за счет других факторов.

Расчет экономии от мероприятий по улучшению организации производства и труда производится в основном теми же методами, что и расчет экономии от повышения технического уровня производства.

Определение эффекта от внутризаводской специализации (организация предметных специализированных замкнутых участков и цехов, поточных линий, передача изготовления литья, штамповок отдельных деталей, узлов на специализированные производства и предприятия и т.п.) осуществляется по формуле

где С б и С п – цеховая (участковая) себестоимость (без условно-постоянных расходов) изделий до и после внедрения мероприятий по специализации; В п – количество изделий, планируемых в периоде.

В полученной сумме экономии выделяют экономию от мероприятий по совершенствованию техники и технологии производства в результате осуществления внутризаводской специализации.

Экономию в результате повышения уровня внешней (межзаводской) специализации производства рассчитывают с учетом затрат на транспортировку продукции к месту ее потребления по формуле

где С – полная себестоимость отдельных изделий, передаваемых для изготовления на специализированные предприятия; Ц – оптовая цена, по которой эти изделия поступают от специализированных предприятий; М – транспортно-заготовительные расходы на изделие; В – количество изделий, получаемых от кооперации с момента проведения специализации до конца года.

Экономия от улучшения организации труда и обслуживания производства определяется по результатам внедрения мероприятий, направленных на улучшение организации рабочих мест, материально-технического обслуживания, применения расчетно-технических норм взамен опытно-статистических и других мероприятий по научной организации труда, обеспечивающих экономию рабочего времени.

Экономия в результате роста фондоотдачи вычисляется по фактору «улучшение использования основных фондов. Это обусловливает снижение себестоимости продукции и образование экономии на амортизационных отчислениях.

Расчет ведется по формуле

где А б и А п – сумма амортизационных отчислений в базисном и планируемом периодах, тыс. р.; В б и В п – объем производства товарной продукции соответственно в базисном и планируемом периодах, тыс. р.

Расчет экономии амортизационных отчислений за счет увеличения выпуска продукции на один рубль основных фондов покажем на примере. Если рост объема производства в анализируемый период намечен в размере 10%, то при неизменном уровне использования основных фондов это потребует пропорционального роста основных фондов. Поскольку структура основных фондов, а следовательно, и средняя норма амортизации не меняется, соответственно должна вырасти и сумма амортизационных отчислений. Если в базисном году она, к примеру, составляет 300 тыс. р., то в анализируемом (плановом) периоде эта сумма возрастает до 330 тыс. р. Под влиянием роста фондоотдачи сумма амортизации в анализируемом году возрастает не на 10%, а лишь на 4% и составит 312 тыс. р. Следовательно, в результате улучшения использования основных фондов экономия амортизации отчислений составит 18 тыс. р. (330 – 312 = 18).

По фактору «улучшение материально-технического снабжения и использования материальных ресурсов» отражается экономия, полученная в результате улучшения ассортимента, качества и комплексности получаемого сырья и материалов, снижения норм их расхода, уменьшения заготовительно-складских расходов и т.п.

К группе «изменение объема структуры продукции» относятся факторы, обусловливающие изменения относительного уровня затрат в связи с изменением объема и структуры производства при постоянной абсолютной величине затрат. Расчетам по данной группе факторов должно предшествовать проведение специальной аналитической группировки затрат по их изменению в зависимости от объема производства.

Влияние фактора увеличения объема производства на снижение себестоимости продукции при высоких темпах ее прироста весьма значительно, так как удельный вес условно-постоянных расходов в общей сумме затрат на производство достигает по отдельным отраслям от 15 до 20%, а в составе отдельных элементов – примерно от 70 до 90%.

Относительная экономия на условно-постоянных расходах в результате увеличения объема производства определяется по формуле

Э уп = С б У п К п / 100ּ100, (11.10)

где С б – себестоимость товарной продукции в базисном году, тыс. р.; У п – удельный вес приведенных условно-постоянных расходов в себестоимости продукции базисного года, %; К п – темп прироста объема товарной продукции в анализируемый период по сравнению с базисным годом.

Рост объема производства продукции вызывает в ряде случаев некоторое увеличение условно-постоянных расходов (в связи с вводом новых производств, организацией новых цехов, лабораторий, служб и т.п.), а следовательно, и увеличение штатных единиц и фонда заработной платы.

Например, если в плановом году предполагается увеличение штата инженерно-технических работников с увеличением фонда их заработной платы и отчислений на социальное страхование в сумме 30 тыс. р. (прирост 4%), то относительная экономия по заработной плате составит в плановом году: 75 – 30 = 45 тыс. р.

Для корректировки условно-постоянных расходов может быть использована формула

У П = У(К П – К З) / К П, (11.11)

где У П – удельный вес условно-постоянных расходов, принимаемый при расчете относительной экономии в связи с ростом объема производства, %; У – удельный вес условно-постоянных расходов, сложившихся в базисном году, %; К П – темп прироста объема товарной продукции в плановом году, %; К З – темп прироста условно-постоянных расходов в связи с ростом объема производства, %.

Так, если в нашем примере К З = 4%, К П = 10, У = 30%, то У П = 30 (10 – 4)/10 = 18%. Тогда сумма условно-постоянных расходов равна 2 500ּ18/100 = 450 тыс. р., а относительная экономия на этих расходах при увеличении объема производства на 10%: 450ּ10/100 = 45 тыс. р.

Расчет влияния изменения структуры продукции рекомендуется производить по переменным расходам на основе плановых калькуляций по статьям типовой номенклатуры. По фактору «Повышение качества продукции» рассчитывается изменение абсолютной величины затрат, которое связано с изменением потребительских свойств изделий, отражающихся в плановых и отчетных показателях их качества. В расчетах экономии по данному фактору должны одновременно отражаться как экономический эффект от повышения качества продукции у изготовителей и потребителей, так и дополнительные затраты на повышение качества.

Для расчетов может быть использована группировка факторов по изменению: 1) объема работы; 2) накладных расходов; 3) структуры производства; 4) съема продукции с оборудования; 5) прямых расходов на станко-час расчетного фонда времени работы оборудования.

Расчет ведется по указанным группам факторов, однако при необходимости он может уточняться по отдельным факторам, влияющим на четвертую и пятую группы.

К четвертой группе факторов относятся изменение коэффициента сложности работы оборудования, структуры станочного парка и некоторые другие, влияющие на использование оборудования по времени и производительности.

В пятую группу факторов входят: изменение техники и технологии, применение новых видов сырья и материалов, изменение конструкций изделий, улучшение организации и обслуживания производства, организации труда, снабжения, ликвидация излишних затрат и потерь, а также некоторые другие факторы уменьшения прямых расходов.

План снижения себестоимости продукции устанавливается по следующим показателям:

– на предприятиях, выпускающих однородную продукцию в ограниченном ассортименте, планируется процент снижения себестоимости единицы основных видов продукции;

– на предприятиях с разнородным и быстро меняющимся ассортиментом планируется снижение затрат на рубль товарной продукции (З) : З = С / Ц (11.12)

где С – себестоимость; Ц – оптовая цена товарной продукции.

Пути снижения себестоимости в разных отраслях производства различны. Они зависят прежде всего от ее структуры (так, можно выделить трудоемкие производства, где в себестоимости наибольший удельный вес занимают затраты на оплату труда; материалоемкие, топливо-, энерго- и фондоемкие).

Таким образом, в долгосрочном плане каждая организация должна снижать затраты, т.е. себестоимость единицы выпускаемых изделий (работ, услуг). При этом необходимо контролировать не только производственные, но и общехозяйственные затраты и затраты на реализацию и придерживаться дифференцированного подхода к различным продуктам и покупателям. При этом важно постоянно рассчитывать, анализировать и планировать объем затрат по каждой группе продукции от закупки до поставки, уровень рентабельности продукции, структуру затрат и загрузку производственных мощностей.

Себестоимость – это сумма издержек , затраченных на изготовление какого-либо изделия, товара, услуги. В зависимости от объема существует цеховая, полная, удельная и производственная себестоимость, в которую включаются разные виды затрат.

Снижая себестоимость, можно снизить и цену на продукцию, став более конкурентоспособным и привлекательным предприятием на рынке, не уменьшая при этом свою прибыль, поднять зарплату ключевому персоналу, а также значительно улучшить финансовую устойчивость фирмы.

Себестоимость включает в себя следующие элементы :

- Трудовые издержки (зарплата рабочих).

- (расходы на покупку материалов, сырья, инструментов, услуги сторонних организаций и всего, что используется в ходе создания изделия).

- Отчисления во внебюджетные фонды.

- Амортизационные затраты (амортизация основных фондов).

- Прочие.

К элементу «прочие» относят: плата за пользование услугами ЖКХ, платежи по кредитам, плата за аренду, ремонт и так далее.

К элементу «прочие» относят: плата за пользование услугами ЖКХ, платежи по кредитам, плата за аренду, ремонт и так далее.

Естественно, руководство каждого предприятия задумывается о том, как снизить себестоимость продукции и получить наибольшую прибыль с целью увеличения своей рентабельности.

Чтобы снизить затраты на продукцию, требуется заняться поиском путей их снижения .

В структуре себестоимости наибольшую долю традиционно занимают материальные и трудовые ресурсы, следовательно, преимущественным направлением минимизации издержек будет снижение именно этих затрат.

Пути минимизации затрат :

- Увеличение выпуска продукции. Фиксированные издержки, такие как аренда, распределяются на большее количество продукции.

- Поиск аналогов материалов.

- Рост эффективности использования оборудования, развитие малобюджетных производств.

- Снижение пользованием услуг сторонними организациями. Если фирма по минимуму пользуется услугами на стороне, а наоборот, выполняет все функции собственными силами, то затраты могут снизиться. Например, снижение расходов на доставку или сборку.

- Сокращение персонала, совмещение должностей. Не самый приятный, но один из самых эффективных методов снижения затрат.

- Снижение запасов.

- Связи с поставщиками. Предоставив, например, скидку на закупку своих товаров поставщикам, есть возможность наладить с ними коммерческие связи и покупать материалы и комплектующие по более низкой цене. Также, следует выбирать тех поставщиков, которые осуществляют бесплатную доставку и бесплатный ремонт по гарантии.

- Интенсификация затрат. Ввод новых технологий в производство и увеличение его объема положительно сказывается на выручке, производственная деятельность осуществляется быстрее, следовательно, выпускается больше продукции в единицу времени. За простои и брак на производстве допускается внедрение системы штрафов, но это в свою очередь может вызвать негатив со стороны персонала.

- Экономия энергии и топлива.

- Сокращение затрат на телекоммуникации.

- Продажа или сдача в аренду неиспользуемых помещений, оборудования, а также продажа товаров с истекающим сроком годности.

- Снижение налоговых затрат (заключение договоров с ИП и юр. лицами и прочее).

- Осуществление контроля над дебиторской и кредиторской задолженностью.

- Оптимизация закупок, проведение тендеров.

Использование нескольких или одного из этих методов поможет руководству предприятия сократить затраты и снизить себестоимость продукции. Но, кроме самих путей снижения себестоимости, также необходимо знать факторы, влияющие на это снижение. Рассмотрим их более подробно.

Вероятность падения себестоимости изделий можно обнаружить по 2 направлениям — источникам и факторам.

Под источниками предполагаются , за счет экономии которых снижается первоначальная стоимость продукта. Это затраты живого и овеществленного труда, административно-управленческие расходы. Разберем ниже факторы.

Технологические

Данный вид факторов связан с технологией производства, работой и качеством оборудования и включает:

- использование нового, энергосберегающего и высокопроизводительного оборудования;

- усовершенствование качества изготовляемой продукции и труда;

- модифицирование характера и технологии изготовления;

- использование качественных материалов, за счет которых можно повысить цену на продукцию.

Экономические

- поднятие уровня работы производственных и управленческих структур;

- улучшение работы кадровой и экономических служб;

- улучшение организационной структуры;

- сжатие затрат на необоснованные инвестиции.

Организационные

Данный вид факторов предполагает организацию труда и производства, а именно:

- снижение количества простоев и брака продукции;

- улучшение использования фондов, материально-технической базы;

- сокращение расходов на транспортировку;

- стимулирование работников на большую производительность труда;

- ликвидация устаревших и ненужных запасов;

- увеличение оборачиваемости фондов, а также сокращение производственного цикла;

- обеспечение ритмичности производства;

- повышение квалификации рабочих.

Кроме того, факторы, влияющие на снижение себестоимости можно также разделить на производственные (внутри производства) и внепроизводственные (внешняя среда, например, тарифы на ЖКХ, аренду).

Теперь разберем подробно, какие существуют мероприятия для сокращения себестоимости изделия, товара или услуги.

Основным, наиболее реальным резервом снижения себестоимости продукции считается изменение двух основных параметров, характеризующих продукцию – это амортизациоемкость и материалоемкость.

S / N = M / N + A / N, где

M / N — материалоемкость, A / N — амортизация.

Экономия от снижения амортизации продукции может быть определена в соответствии с данными статьи «Амортизация основных фондов» по формуле :

Экономия = ((If * Ia) / In — 1) * da * 100, где

If — индекс роста стоимости основных фондов, Ia — индекс роста средней нормы амортизационных отчислений, In — индекс роста товарной продукции в сопоставимых целях, da — доля амортизационных отчислений в себестоимости продукции.

Необходимо помнить, что снижение себестоимости должно основываться на системном и заранее спланированном подходе.

Системный подход включает в себя целый ряд мероприятий, которые возможно разделить по срокам:

- Соблюдение финансовой дисциплины . Руководитель организации должен составить финансовый план и осуществлять мероприятия по сокращению себестоимости только чётко следуя этому плану. Также, требуется создать систему финансового учета, которая предусматривает учет не только доходов, но и расходов.

- Составление плана сокращения издержек . Проанализировав деятельность предприятия, можно выявить слабые места в ней и сократить издержки там, где требуется. Систематическое сокращение издержек в целом должно быть связано с улучшением управления по трем направлениям: инвестиции, закупки, производственные процессы (улучшения за счет организационно-технологических изменений).

- Контроллинг . Для снижения затрат также эффективным является контроль за браком, простоями, порчей имущества, низкой производительностью сотрудников. Во многих современных предприятиях существует отдел контроллинга, который занимается данными исследованиями.

Итак, основными мероприятиями для снижения себестоимости являются:

- повышение технического уровня производства (применение электронно-вычислительных машин, усовершенствование имеющегося оснащения, применение отходов и т.д.);

- рост эффективности управления производством;

- расширение специализации и кооперирования;

- снижение текущих затрат (совершенствование обслуживания основного производства)

- уменьшение затрат живого труда (сокращение потерь рабочего времени, уменьшение числа рабочих, не выполняющих норм выработки);

- сокращение расходов на управление и экономия заработной платы и начислений на нее в связи с высвобождением управленческого персонала

- устранение потерь, в т.ч. от брака и простоев.

- рост производительности труда должен опережать рост заработной платы, обеспечивая тем самым снижение себестоимости продукции.

- сокращение цеховых и общезаводских расходов.

- увеличение выпуска продукции или изменение её структуры, ассортимента и номенклатуры

- улучшение использования природных ресурсов

- освоение новых видов продукции.

Таким образом, себестоимость – важнейший фактор в получении прибыли предприятия. Используя системный подход, четко спланировав направления снижения затрат и контролируя этот процесс, можно поднять предприятие на новый уровень рентабельности и конкурентоспособности на рынке.

Снижение себестоимости в 1С — ниже.

2.3. Методы расчета снижения себестоимости и экономии затрат

Методика подсчета резервов зависит от их характера (интенсивные или экстенсивные), способов выявления (явные или скрытые) и определения их величины (формальный подход или неформальный). При формальном подходе величина резервов определяется без увязки с конкретными мероприятиями по их освоению. Неформальный подход основывается на конкретных организационно-технических мероприятиях.

Для подсчета величины резервов в АХД используют методы прямого счета, сравнения, детерминированного и стохастического факторного анализа, функционально-стоимостного и маржинального анализа, математического программирования и др.

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известны величины дополнительного привлечения или безусловных потерь ресурсов. Возможность увеличения выпуска продукции () в этом случае определяется следующим образом: дополнительное количество ресурсов или величина их безусловных потерь по вине строительной организации (ДР) делится на плановую или возможную норму их расхода на единицу продукции (УР) или умножается на плановую (возможную) ресурсоотдачу (РО), т. е. на материало-, фондоотдачу, производительность труда и пр.:

Аналогично при подсчете резервов увеличения объемов производства продукции за счет использования дополнительного количества трудовых ресурсов необходимо прирост численности персонала умножить на плановый (возможный) уровень производительности труда работников строительной организации, а за счет дополнительных производственных фондов – их прирост умножить на плановый (возможный) уровень фондоотдачи.

Способ сравнения применяется для подсчета величины резервов интенсивного характера, когда потери или возможная экономия ресурсов определяются в сравнении с плановыми или с их расходом на единицу строительной продукции у ведущих строительных организаций. Резервы увеличения производства за счет недопущения перерасхода ресурсов по сравнению с нормативными определяются так:

(2.20)

(2.20)

где – увеличение производства строительной продукции; – фактический и плановый расходы ресурсов на единицу строительной продукции; N ф – фактический объем производства строительной продукции в натуральном выражении; – плановый уровень ресурсоотдачи (материало-, фондоотдачи, производительности труда и т. д.).

Аналогично определяется резерв увеличения выпуска строительной продукции за счет уменьшения затрат ресурсов на единицу продукции в связи с внедрением новшеств:

(2.22)

(2.22)

где – возможный уровень расхода ресурсов на единицу строительной продукции;

Широко используются способы детерминированного факторного анализа : цепной подстановки, абсолютных и относительных разниц, интегральный метод. Например, объем валовой продукции можно представить в виде

![]() (2.24)

(2.24)

где – объем валовой продукции; – производительность труда; – количество рабочих.

Тогда резервы роста объема производства строительной продукции за счет увеличения численности рабочих, можно подсчитать, используя способ абсолютных разниц:

где – увеличение объема производства строительной продукции за счет увеличения численности рабочих; – возможный уровень производительности труда; – фактический уровень производительности труда; – фактическое количество рабочих;

резервы роста за счет производительности труда

где – увеличения объема производства строительной продукции за счет увеличения производительности труда; – возможный уровень количества рабочих.

Выполним этот же расчет способом цепной подстановки:

![]() (2.27)

(2.27)

![]() (2.28)

(2.28)

![]() (2.29)

(2.29)

способом относительных разниц:

(2.33)

(2.33)

(2.34)

(2.34)

методом логарифмирования:

(2.35)

(2.35)

(2.36)

(2.36)

интегральным способом:

Результаты корреляционного анализа также широко используются для подсчета хозяйственных резервов. С этой целью полученные коэффициенты уравнения регрессии при соответствующих факторных показателях умножают на возможный прирост последних:

![]() (2.39)

(2.39)

где – резерв увеличения результативного показателя (Y ); – резерв прироста факторного показателя (х ); – коэффициенты регрессии уравнения связи.

Существенную помощь в определении резервов оказывают способы математического программирования. Очень эффективным является функционально-стоимостный анализ – ФСА (Activity Based Costing – ADC ) – метод определения стоимости и других характеристик изделий, услуг и потребителей, в основе которого лежит использование функций и ресурсов, задействованных в производстве, маркетинге, продаже, доставке, технической поддержке, оказании услуг, обслуживании клиентов, а также в обеспечении качества. ФСА позволяет на ранних стадиях жизненного цикла объекта недвижимости выявить лишние затраты и избежать их путем усовершенствования проектной документации, технологии производства, использования более дешевого сырья, материалов и т. д.

Расчетно-конструктивный метод применяется, когда исследуемый результативный показатель можно представить в виде кратной модели. Например, производительность труда (q ) определяется отношением валовой строительной продукции (Q вып) к количеству затрат труда на ее производство (Зт) в человеко-днях или человеко-часах. Значит, для увеличения производительности труда необходимо найти резервы увеличения объемов валовой продукции (Q вып) и резервы сокращения затрат труда (Р¯Зт) за счет внедрения более совершенной техники и технологии, механизации и автоматизации производства, улучшения организации труда и др. В то же время для освоения резервов увеличения производства строительной продукции требуются дополнительные затраты труда (Зт.д). В формализованном виде подсчет резервов роста производительности труда по данной методике может быть записан следующим образом:

(2.40)

(2.40)

(2.41)

(2.41)

Выявление резервов повышения эффективности производства, связанных с различиями в экономических показателях аналогичных строительных организаций, предопределило необходимость применения сравнительного анализа себестоимости СМР методом экономического подобия. Сущность метода такова: если при сравнительном анализе производственно-хозяйственной деятельности группы строительных организаций, имеющих элементы общности, будет выявлена хотя бы одна организация, достигшая лучших результатов в повышении эффективности производства, то вполне естественно предположить, что другие организации имеют скрытые резервы экономического роста, реализация которых позволит им достичь уровня эффективности передовой организации.

В качестве равнозначного для сравниваемых организаций экономического показателя принимается сметная стоимость СМР, на базе которой проводятся сравнение и приведение показателей к сопоставимому виду, а также оценка снижения себестоимости. Количественная оценка резервов может быть получена графическим и расчетным способами.

Поскольку организационно-технические мероприятия по снижению уровня затрат привязаны к определенному виду СМР, для оценки резервов снижения себестоимости необходимо сравнение фактической себестоимости отдельных видов работ, выполняемых организацией. Общая оценка снижения себестоимости всей строительной продукции определяется как сумма резервов снижения себестоимости каждого вида СМР.

Данный подход позволяет соизмерить экономическую эффективность внедрения организационно-технических мероприятий с результатами деятельности по сокращению затрат. Для исключения повторного счета действия факторов повышения технического уровня, улучшения организации производства и труда, а также внешних факторов, не зависящих от деятельности строительной организации, расчет производят через детализированные факторы, непосредственно влияющие на уровень себестоимости. Последние в зависимости от поставленных задач можно группировать по экономическим элементам или статьям затрат.

При расчетах изменения затрат под воздействием технико-экономических факторов учитывают экономическую эффективность внедрения передовой технологии, механизации и автоматизации производственных процессов. Изменение затрат определяют с учетом объема осуществления в плановом периоде отдельных мероприятий. В плановом периоде учитывается также снижение затрат по мероприятиям, внедренным в предыдущий период (как разница между условной годовой экономией и фактической). Определяется абсолютная величина изменения затрат в копейках на 1 рубль сметной стоимости СМР.

Для учета возможной экономии затрат за счет технико-экономических мероприятий можно использовать различные методы расчета:

При повышении уровня механизации СМР образуется экономия заработной платы благодаря росту производительности труда при одновременном изменении расходов на эксплуатацию строительных машин. Экономия заработной платы равна разнице между затратами на зарплату при базисном и плановом уровнях механизации отдельных видов СМР.

Дополнительные расходы на эксплуатацию строительных машин и механизмов рассчитываются на основе данных, содержащихся в плане комплексной механизации, о количестве машин и механизмов, необходимых для выполнения намеченного объема работ, о выработке строительных машин, стоимости одной машино-смены и технических нормах расхода топлива и электроэнергии.

Экономия затрат (Э) определяется по формуле

Э = Э з – Р д, (2.42)

где Э з – экономия по заработной плате, тыс. р.; Р д – дополнительные расходы на эксплуатацию строительных машин и механизмов, тыс. р.

Экономия по заработной плате и отчислениям на социальное страхование относится на соответствующие элементы затрат, а дополнительные расходы на эксплуатацию строительных машин – на элементы затрат, предусмотренных в сметной стоимости машино-смены;

- снижение затрат за счет использования строительных машин и механизмов достигается в результате уменьшения стоимости одной машино-смены благодаря повышению норм выработки, экономии горючего, сокращению расходов на техническое обслуживание и др.

Снижение затрат определяется по формуле

(К мс.б – К мс.п) · С мс.б + (С мс.б – С мс.п) · К мс.п, (2.43)

где К мс.б и К мс.п – количество машино-смен в базисном и плановом периодах; С мс.б и С мс.п – стоимость машино-смены в базисном и планируемом периодах;

- внедрение прогрессивных способов производства работ и передовой технологии (например, поточного метода) вызывает сокращение продолжительности строительства и изменение затрат на эксплуатацию строительных машин.

Достигаемая при этом экономия определяется по формуле

(2.44)

(2.44)

где У пр – сумма УПР в составе материалов, затрат на эксплуатацию строительных машин и накладных расходов, тыс. р.; Т ф и Т п – фактическая и планируемая продолжительность строительства, мес.;

- улучшение организации производства и труда . Действие этого фактора проявляется в повышении производительности труда, что приводит к относительному уменьшению доли заработной платы в объеме СМР.

Ожидаемая экономия определяется по формуле

(2.45)

(2.45)

где У д – удельный вес затрат на заработную плату в объеме СМР в плановом периоде, %; , В ср – изменение средней заработной платы и среднегодовой выработки на одного работающего, % к базисному году;

- снижение затрат на материалы и сокращение транспортных и заготовительно-складских расходов . Сокращение расходуемых материалов и получаемая в результате этого экономия в денежном выражении определяются на основе расчета, содержащего данные:

О расходе материалов в натуральном и стоимостном выражении по группам, указанным в статистическом отчете по форме № 2-е, и о материальных затратах на 1 рубль СМР по ожидаемому выполнению за базисный год;

О материальных затратах на объем работ в планируемом году исходя из уровня затрат по отдельным видам материалов на 1 рубль СМР по ожидаемому выполнению за базисный год.

Снижение стоимости материалов достигается за счет уменьшения транспортных и заготовительно-складских расходов в результате сокращения расстояния перевозок, выбора наиболее экономичных видов транспорта, снижения затрат на погрузочно-разгрузочные работы и содержание складской сети, а также уменьшения потерь материалов при транспортировке и хранении на складах. Экономия за счет этих факторов определяется по формуле

![]() (2.46)

(2.46)

где Q п – объем СМР в планируемом периоде, тыс. р.; У б и У п – удельный вес транспортных и заготовительно-складских расходов и стоимости работ в базисном и планируемом периодах;

Экономия от снижения себестоимости продукции подсобных и вспомогательных производств вычисляется по формуле

|

|

где С б и С п – себестоимость единицы продукции в базисном и планируемом периодах; К п – количество продукции, расходуемой в планируемом году на объем СМР;

- изменение объема СМР вызывает относительное уменьшение (увеличение ) УПР . Величина УПР (абсолютная и в процентах к стоимости СМР) в строительных организациях различна. При разработке плана себестоимости СМР ее определяют на основе отчетных и плановых данных.

Снижение затрат за счет относительного уменьшения УПР определяется по формуле

(2.48)

(2.48)

где – прирост объема СМР в планируемом периоде по сравнению с базисным, %; – прирост УПР в базисном году.

Сумма экономии распределяется по элементам затрат пропорционально их удельному весу в составе УПР;

- улучшение использования основных производственных фондов приводит к относительному сокращению величины амортизационных отчислений:

(2.49)

(2.49)

где А б и А п – сумма амортизационных отчислений в базисном и планируемом периодах; Q б и Q п – объем СМР в базисном и планируемом периодах.

Сумма амортизации в базисном и планируемом годах определяется исходя из среднегодовой стоимости основных производственных фондов строительного назначения, прочих основных фондов и установленных средних норм амортизации.

Сокращение административно-хозяйственных расходов достигается в результате совершенствования организации и управления строительным производством, укрупнения строительных организаций и их подразделений, снижения затрат на содержание управления:

(2.50)

(2.50)

где З х.р.б и З х.р.п – величина административно-хозяйственных расходов в базисном и планируемом периодах; Q б и Q п – объем СМР в базисном и планируемом годах, тыс. р.

Экономия распределяется по элементам затрат пропорционально их удельному весу в общей сумме административно-хозяйственных расходов;

- снижение непроизводительных расходов вычисляется исходя из намеченных строительной организацией мероприятий на эти цели в планируемом году.

Анализ фактических издержек производства заключается в установлении степени их соответствия плановым (нормативным) величинам, изучении причин изменения уровня себестоимости, выявлении резервов дальнейшего снижения затрат и в конечном итоге - определении путей использования вскрытых резервов.

Анализу должны быть подвергнуты следующие объекты себестоимости продукции:

- полная себестоимость продукции в целом и по элементам затрат;

- себестоимость всей товарной продукции;

- себестоимость единицы важнейших изделий по статьям калькуляции;

- уровень затрат на рубль товарной продукции.

Анализ полной себестоимости продукции в целом и по элементам затрат включает анализ плановых и фактических данных в тысячах рублей структуры затрат в процентах по следующей табл. 7.1.

Таблица 7.1

Анализ затрат на производство продукции

Следует при этом учитывать, что общая сумма полной себестоимости в значительной степени зависит от изменения:

- объема производства продукции;

- структуры продукции, номенклатурных и ассортиментных сдвигов;

- соотношения уровня переменных и постоянных затрат. Многочисленные факторы, влияющие на уровень и динамику

себестоимости продукции, можно свести к следующим группам: факторы, улучшающие использование средств труда (основных средств);

факторы, улучшающие использование предметов труда (оборотных средств);

факторы, улучшающие использование самого труда; факторы, улучшающие организацию производства, труда и управления.

Экономическая оценка мероприятий по снижению себестоимости производится двумя методами:

1. Метод факторного счета заключается в выявлении снижающих ее факторов и экономической оценке по формуле:

С с = (ДхИ)/100%,

где С с - снижение себестоимости (в %); И - изменение по данной статье калькуляции (экономическому элементу); Д - удельный вес данной статьи (элемента в полной себестоимости).

2. Метод прямого счета - аналогичен методике определения экономии текущих затрат при внедрении новой техники.

В этом случае себестоимость рассматривается как совокупность материальных, трудовых и накладных расходов.

Соответственно, общая экономия Э о от снижения себестоимости сложится из экономии этих затрат:

где Э м - экономия материальных затрат; Э зп - экономия заработной платы; Э нр - экономия накладных расходов.

Экономия материальных затрат Э м определяется как:

Э И = хАх Ц-

где Р о - удельный расход материалов до внедрения; Р н - тоже после внедрения; А - объем производства продукции в натуральных единицах измерения; Ц - цена за единицу материальных ресурсов.

Экономия заработной плата для повременных рабочих Э зпп определяется по формуле:

Э и = (Ч - Ч) х 3 х К,

где Ч, Ч н - численность персонала повременных рабочих до и после внедрения; З п - среднегодовая зарплата повременных рабочих; К н - коэффициент начисления на заработную плату.

Экономия заработной платы сдельных рабочих Э н зпс с начислениями определяется по формуле:

Э н =(Р"-Р")хА 1 хК,

где Р^, - расценка за единицу продукции (работ) до и после

внедрения; А 2 - объем продукции в натуральных единицах измерения после внедрения; К н - коэффициент начисления на заработную плату.

Экономия накладных расходов Э нр:

Э = С х К х Д,

нр нр р ^у-п’

где С н ^ - сумма накладных расходов в себестоимости всей товарной продукции; К р - коэффициент роста объема производства; Д - доля условно-постоянных затрат в накладных расходах.

Процент снижения себестоимости С:

С = (Э / с) х 100,

где С с - полная себестоимость товарной продукции до внедрения; Э () - общая экономия затрат.

Использование экономической оценки снижения себестоимости позволяет проводить анализ снижения себестоимости и получать представление об экономии отдельных затрат.

Для более глубокого анализа причин изменения себестоимости отдельных, как правило важнейших, видов продукции осуществляют сравнение фактического уровня затрат на единицу продукции с плановыми и данными прошлых отчетных периодов.

Влияние факторов на изменение уровня себестоимости единицы продукции определяют по формуле:

I 4 ПОСТ/" / 7 пер/’

где С - себестоимость единицы продукции вида /; З пост/ - сумма постоянных затрат на вид продукции /; 3 . - сумма перемен

ных затрат на единицу продукции вида /"; ВП (. - объем выпуска вида продукции / в натуральных единицах измерения.

Условный пример. Исходные данные для факторного анализа себестоимости изделия представлены ниже:

Определяем влияние различных факторов на изменение себестоимости изделия методом цепной подстановки:

Рассчитываем себестоимость выпуска изделия по плану С пл:

14 000 тыс. руб. 11 500 шт.

2200 руб. = 3417,4 руб.

Рассчитываем себестоимость изделия при фактическом объеме выпуска и плановых затрат Ср

14 000 тыс. руб. 14 500 шт.

2200 руб. = 3165,5 руб.

Определяем себестоимость изделия при фактических постоянных затратах и фактическом объеме выпуска и при плановых переменных затратах С 2:

„ 3 П0СТФ, 18 500 тыс. руб.

с 2 = „г, + Зперпл = -+ 2200 РУ 6 " = 4340 руб.

ВПф 14 500 шт.

Рассчитываем фактическую себестоимость изделия С (|) по фактическим затратам:

п 3 постф, ^ 18 500 тыс. руб. „ 7 , п -

С ф = -- + 3 ПЕРф = ----+ 2600 руб. = 3875,9 руб.

^ ВПф ^ 14500 шт.

Таким образом, общее изменение себестоимости единицы изделия ЛС общ составило:

ДС 0б Щ = С ф - С пл = 3875 ’ 9 - 3417 ’ 4 = 458 ’ 5 РУ 6 -

Изменение себестоимости произошло за счет следующих факторов:

Объема выпуска продукции АС вп:

ДС = С, - С = 3165,5 -3417,4 = -251,9 руб.;

Суммы постоянных затрат ДС пост.:

АС,юст = с 2 “ С,=3475,9 - 3165,5 = 310,4 руб.;

Удельных переменных затрат ДС пер:

АС,.ср = с ф - С 2 =3875,9 - 3475,9 = 400 руб.

Итак, общее изменение себестоимости изделия произошло за счет увеличения объема выпуска продукции - себестоимость снизилась на 251,9 руб., а за счет увеличения постоянных и переменных затрат себестоимость изделия увеличилась соответственно на 310,4 руб. и 400 руб.:

ДС об Ш = дС вл + дС „ос Т +дс „ер = -251.9 + 310,4 + 400 = 458,5 руб.

Анализ снижения затрат на 1 руб. товарной продукции позволяет определить, в какой мере результаты выполнения плана по себестоимости продукции зависели от предприятия и насколько - от факторов, не зависящих от предприятия.

Показатель затрат на 1 руб. товарной продукции универсален, поскольку может рассчитываться на любом предприятии различных отраслей. Кроме того, он показывает прямую связь между себестоимостью и прибылью.

Показатель затрат на 1 руб. товарной продукции З тп определяется по формуле:

где З тп - затраты на 1 руб. товарной продукции; С п - полная себестоимость товарной продукции; ТП - товарная продукция в договорных ценах.

Чем меньше этот показатель, тем ниже себестоимость, больше прибыли от реализации товарной продукции, выше рентабельность.

Снижение затрат на 1 руб. товарной продукции в плановом периоде по сравнению с уровнем затрат отчетного периода определяется по формуле:

С с =-°-- 3п хЮО, где С с - результат снижения затрат на 1 руб. ТП; З о - затраты на 1 руб. ТП отчетного периода; З п - затраты на 1 руб. ТП планового периода.

Размер затрат на 1 руб. товарной продукции зависит от изменения ряда факторов, в частности:

- объема производства;

- структурных изменений производства;

- удельных переменных и постоянных затрат;

- отпускных цен и других факторов, что подтверждают данные табл. 7.2 и 7.3.

Таким образом, сумма прибыли уменьшилась в основном за счет изменения уровня постоянных и переменных затрат, а увеличилась - за счет роста цен на продукцию предприятия и изменения

Таблица 7.2

Исходные данные и расчеты влияния факторов на изменение суммы

затрат на 1 руб. товарной продукции

|

Показатели |

Сумма, тыс. руб. |

Расчеты, коп. |

|

Затраты по плану на плановый выпуск продукции |

65 000/85 000 = 76,47 |

|

|

Товарная продукция по плану |

||

|

Затраты по плану, пересчитанному на фактический объем товарной продукции при сохранении плановой структуры |

63 500/80 500 = 78,88 |

|

|

Товарная продукция по факту при плановой структуре и плановых ценах |

||

|

Затраты по плановому уровню на фактический выпуск продукции |

68 500/87 500 = 78,29 |

|

|

Затраты фактические при плановом уровне постоянных затрат |

73 500/87 500 = 84,00 |

|

|

Товарная продукция фактически по ценам плана |

||

|

Затраты фактические |

82 500/87 500 = 94,29 |

|

|

Товарная продукция фактически по ценам плана |

||

|

Затраты фактические |

82 500/92 599 = 89,19 |

|

|

Товарная продукция по фактическим ценам |

||

|

Д0бщ = 89,19 - 76,47 = 12,72 |

Таблица 7.3

Расчет влияния факторов на изменение суммы прибыли

|

Факторы |

Расчет влияния |

Изменение суммы прибыли, тыс. руб. |

|

Уменьшение объема производства |

2,41 х 87 500 |

|

|

Изменение структуры производства |

||

|

Изменение уровня переменных затрат на единицу продукции |

5,71 х 87 500 |

|

|

Изменение сумм постоянных затрат |

10,29 x 87 500 |

|

|

Изменение уровня цен |

||

структуры производства, увеличения удельного веса более рентабельной продукции.

Для всестороннего изучения причин изменения себестоимости рекомендуется:

- в материалоемких производствах анализировать изменение суммы материальных затрат как в целом по предприятию, так и изменение удельных материальных затрат на отдельные виды продукции;

- в трудоемких производствах (в зарплатоемких) анализировать изменение себестоимости единицы каждого вида продукции за счет трудоемкости продукции и уровня среднечасовой оплаты труда. Целесообразно также анализировать влияние косвенных затрат

на себестоимость, в частности: расходы на содержание и эксплуатацию оборудования, коммерческие, общепроизводственные и общехозяйственные расходы. Анализ этих расходов осуществляется сравнением их фактической величины с плановыми данными и величиной их в динамике за ряд лет.

На основании выполненного анализа определяются резервы снижения себестоимости продукции за счет:

- увеличения объемов производства и более лучшего использования производственной мощности предприятия;

- сокращения затрат на производство продукции (сырья, материалов, топлива, воды, энергии, роста производительности труда, снижение брака и т.п.);

- экономного расходования накладных расходов (на ремонт основных средств, представительских и командировочных расходов, почтово-телеграфных и канцелярских расходов и т.п.);

- лучшей организации производства: запуска материалов в производство, выдачи их со склада; сокращения потерь материалов и готовой продукции, устранения аварийных ситуаций и внеплановых простоев машин и оборудования, оплаты простоев и т.п.

КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

- 1. Дайте определение себестоимости продукции (издержкам производства). В чем между ними различия?

- 2. В чем различие между себестоимостью продукции и общественными издержками производства?

- 3. Как на практике классифицируются затраты на производство и реализацию продукции?

- 4. От каких факторов зависит структура себестоимости продукции?

- 5. Как подразделяются отрасли промышленности в соответствии со структурой себестоимости?

- 6. В чем различие между элементами затрат и статьями калькуляции?

- 7. Как осуществляется списание материальных затрат для целей налогообложения?

- 8. Какие виды расходов относятся к представительским расходам; расходам на рекламу и на подготовку и переподготовку кадров?

- 9. Как классифицируются затраты в зависимости от характера участия в производственном процессе; по экономическому содержанию; по сложности расчетов; по способу отнесения затрат и по степени зависимости от объема производства?

- 10. Как формируются расходы по элементам затрат?

- 11. Как классифицируются расходы по статьям калькуляции?

- 12. Как рассчитывается норма цеховых, общезаводских расходов?

- 13. Какие применяются методы распределения косвенных расходов?

- 14. Какие калькуляции себестоимости продукции применяются на практике на предприятиях?

- 15. Объясните, в чем состоит метод калькулирования себестоимости продукции (работ, услуг) по величине покрытия.

- 16. Какие на практике применяются методы калькулирования затрат?

- 17. Как классифицируются расходы в системе бухгалтерского учета?

- 18. Какие затраты признаются обоснованными для целей налогообложения?

- 19. Как осуществляется оценка и учет затрат незавершенного производства по отраслям промышленности?

- 20. Как определяются прямые расходы, приходящиеся на выпущенную готовую продукцию?

- 21. Как рассчитываются прямые расходы, приходящиеся на отгруженную, но не реализованную готовую продукцию?

- 22. Как рассчитываются прямые расходы, приходящиеся на отгруженную и реализованную готовую продукцию?

- 23. Каковы основные направления анализа объектов себестоимости продукции?

- 24. Какие основные факторы влияют на уровень и динамику себестоимости, продукции?

- 25. За счет каких основных факторов определяются резервы снижения себестоимости продукции?